Das 3-Kontenmodell erklärt: Geld sparen & Finanzen regeln

Verwaltung von Finanzen, Erreichen von Sparzielen und Kontrolle von Ausgaben

Startseite > Sparen > 3-Kontenmodell

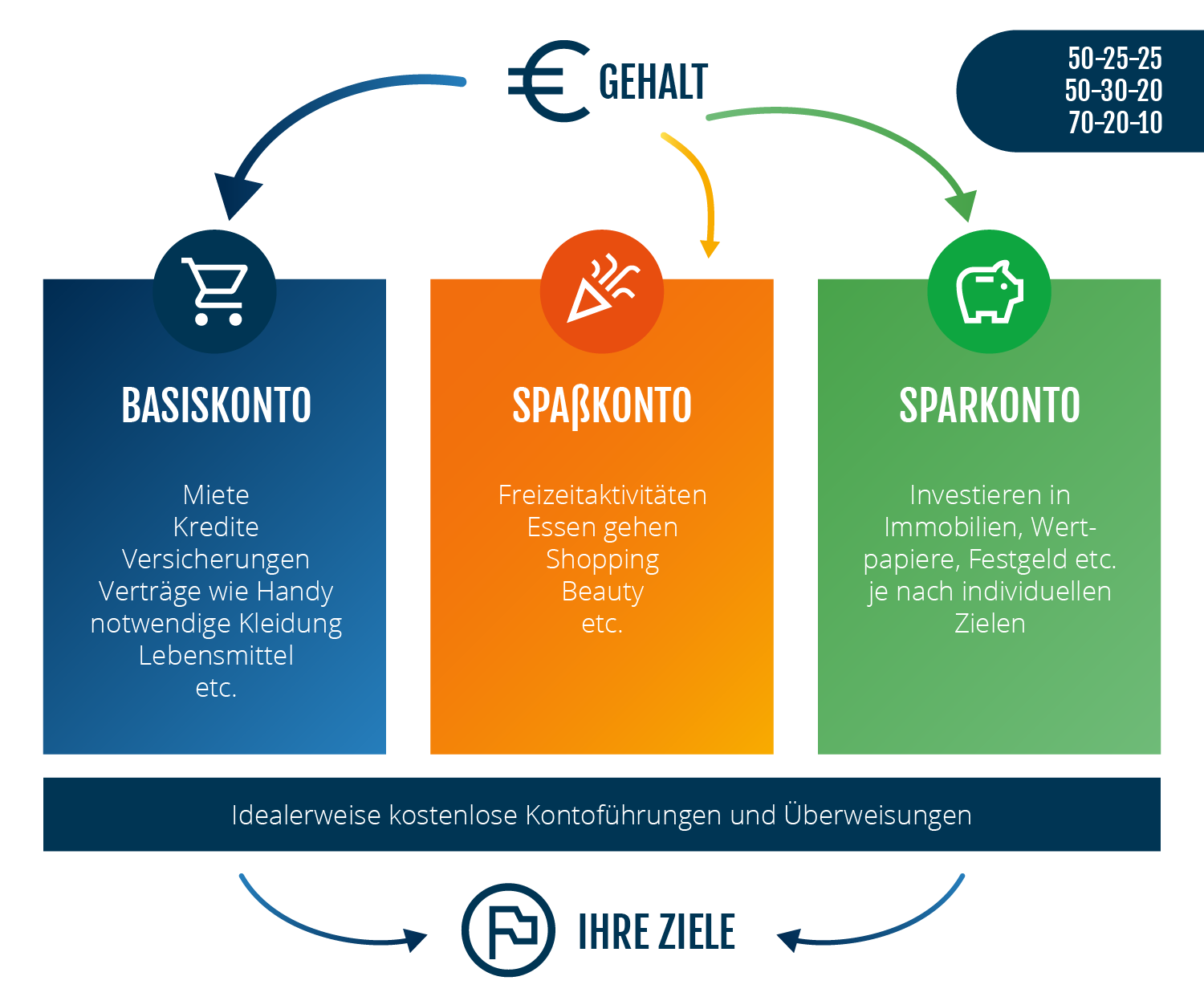

Kontenmodell: Ein Kontenmodell setzt sich aus mehreren Konten mit spezifischen Aufgaben zusammen. Beim 3-Kontenmodell wird ein Konto für Fixkosten, ein Sparkonto und ein Spaßkonto genutzt. Für Paare kann ein Gemeinschaftskonto attraktiv sein.

Sparziele: Sparziele für Rücklagen und die Altersvorsorge können mithilfe des 3-Kontenmodells effizient verfolgt werden, da Beträge auf ein Sparkonto überwiesen werden und dort langfristig wachsen.

50-30-20 Regel: Diese Regel bietet eine Orientierung für die Verteilung des Einkommens in Fixkosten (50 %), Freizeit (30 %) und Sparen (20 %).

Was ist das 3-Kontenmodell?

Das 3-Kontenmodell ist eine Methode zur Strukturierung der Finanzen. Es basiert auf der Aufteilung des Einkommens in drei separate Konten:

- ein Konsumkonto für Fixkosten,

- ein Sparkonto für Rücklagen und

- ein Spaßkonto für Freizeitkosten.

So lässt sich ein Überblick über die Ausgaben behalten, während zugleich die Sparziele im Fokus bleiben. Das 3-Kontenmodell kann sich für Paare, Familien und Einzelpersonen eignen.

Durch ein Modell mit mehreren Konten entsteht eine automatische Budgetierung. Diese Methode kann helfen, die Finanzen zu verwalten und kann bei Bedarf um zusätzliche Unterkonten erweitert werden. Ein großer Vorteil des 3-Kontenmodells liegt in der Übersichtlichkeit, die durch die übersichtliche Aufteilung der Finanzen in Fixkosten, Rücklagen und Freizeitbudgets erreicht wird. Daueraufträge verteilen das Einkommen direkt nach festgelegten Prozentsätzen auf die jeweiligen Konten.

1. Konsumkonto für Fixkosten

Das Konsumkonto oder Alltagskonto dient der Verwaltung des Haushaltsgeldes. Dafür kann das bestehende Girokonto, das bereits für den täglichen Zahlungsverkehr genutzt wird, verwendet werden. Das Konsumkonto bildet somit den zentralen Ausgangspunkt im 3-Konten-System. Auf diesem Konto gehen Einnahmen wie das Gehalt ein und alle monatlichen Fixkosten ab. Dazu zählen Ausgaben wie Miete, Nebenkosten, Versicherungsbeiträge und laufende Abonnements. Von diesem Girokonto aus erfolgt die prozentuale Aufteilung auf die anderen Konten des 3-Kontenmodells.

Paare und Familien, die das 3-Kontenmodell nutzen, können ein separates Gemeinschaftskonto als Konsumkonto einrichten. Auf dieses Konto überweisen beide Partner regelmäßig einen Anteil ihres Einkommens, der die laufenden Haushaltskosten deckt. Das Gemeinschaftskonto dient dann als zentrales Konto für gemeinsame Ausgaben wie Miete, Haushaltsversicherungen, Lebensmittel und andere Fixkosten.

2. Sparkonto für Rücklagen

Das 3-Kontenmodell kann es ermöglichen, systematisch Geld zu sparen, indem ein fester Prozentsatz des Einkommens monatlich auf das Sparkonto überwiesen wird. Auf dem Sparkonto kann ein Notgroschen für unvorhergesehene Ausgaben, wie beispielsweise für Autoreparaturen, angelegt werden. Zudem kann Geld für geplante Urlaubsreisen oder größere Anschaffungen angespart werden.

Als Sparkonto kann sich beispielsweise ein Tagesgeldkonto eignen. Tagesgeld steht jederzeit in voller Höhe zur Verfügung und der gesparte Betrag wird stetig verzinst. Das Geld bleibt so stets zugänglich und Sparer können flexibel auf veränderte finanzielle Umstände reagieren.

WeltSparen bietet attraktive Tagesgeldzinsen von bis zu 2,46 % p. a. im europäischen Ausland, denn die Zinsen sind dort meist höher als bei deutschen Hausbanken. Dadurch besteht die Möglichkeit, mit einem Tagesgeldkonto monatlich zu sparen und gleichzeitig bei geringem Risiko Zinsen zu erwirtschaften. Denn alle Tagesgeldangebote aus dem Tagesgeldvergleich von WeltSparen unterliegen der EU-weiten Einlagensicherung, die Spareinlagen bis zu 100.000 € pro Person und Bank absichert.

3. Spaßkonto für Freizeitkosten

Neben einem Kontenmodell für den Alltag und zum Sparen beinhaltet das 3-Kontenmodell ein drittes Konto, das häufig als „Spaßkonto” bezeichnet wird. Das Geld wird hier speziell für Freizeitaktivitäten wie Restaurantbesuche, Shopping oder Hobbys genutzt. Das Spaßkonto kann dazu beitragen, impulsive Ausgaben besser zu kontrollieren und gleichzeitig gezielt finanzielle Freiheit für den Alltag zu schaffen. Dieses Konto schafft einen finanziellen Rahmen, der es ermöglicht, Geld kontrolliert für Freizeit auszugeben, da Rücklagen und Fixkosten bereits über andere Konten abgedeckt sind.

Vier Schritten zur Umsetzung des 3-Kontenmodells

Die Umsetzung des 3-Konten-Systems erfordert eine sorgfältige Planung, damit das Einkommen optimal auf die verschiedenen Ausgabenbereiche verteilt werden kann. Zu Beginn ist etwas organisatorischer Einsatz gefragt, um das Modell aus mehreren Konten festzulegen. Dieser Aufwand kann sich unter Umständen lohnen, da sich das Modell flexibel an persönliche Bedürfnisse anpassen lassen kann. Sparer können sich an diesen vier Schritten orientieren, um eine funktionierende Struktur zu ermöglichen.

Schritt 1: Bestandsaufnahme der Finanzen

Am Anfang steht eine Bestandsaufnahme der aktuellen finanziellen Situation an. Um einen Überblick über die finanzielle Ausgangslage zu bekommen, werden alle regelmäßigen Einnahmen und Ausgaben erfasst. Dabei sind Fixkosten wie Miete, Versicherungen, Strom und Internet sowie variable Ausgaben wie Lebensmittel und Freizeitaktivitäten zu berücksichtigen.

Eine detaillierte Analyse aller monatlichen Ausgaben ermöglicht es, die benötigten Beträge für das Konsumkonto und die anderen Konten besser zu planen. Zudem können bereits bestehende Rücklagen oder Verbindlichkeiten in die Bestandsaufnahme einbezogen werden.

Um mehr Bewusstsein für das zur Verfügung stehende Geld zu bekommen, kann sich ein Haushaltsbuch anbieten. Hier werden Einnahmen und Ausgaben gegenübergestellt. Bei den Einnahmen kann es sich beispielsweise um das Gehalt handeln und bei den Ausgaben beispielsweise um Benzin, Strom und Lebensmittel. Die Differenz ist auf einen Blick sichtbar. Für das Führen des Haushaltsbuchs kann beispielsweise ein kleines Notizbuch oder eine Excel-Tabelle genutzt werden.

Schritt 2: Prozentsätze festlegen

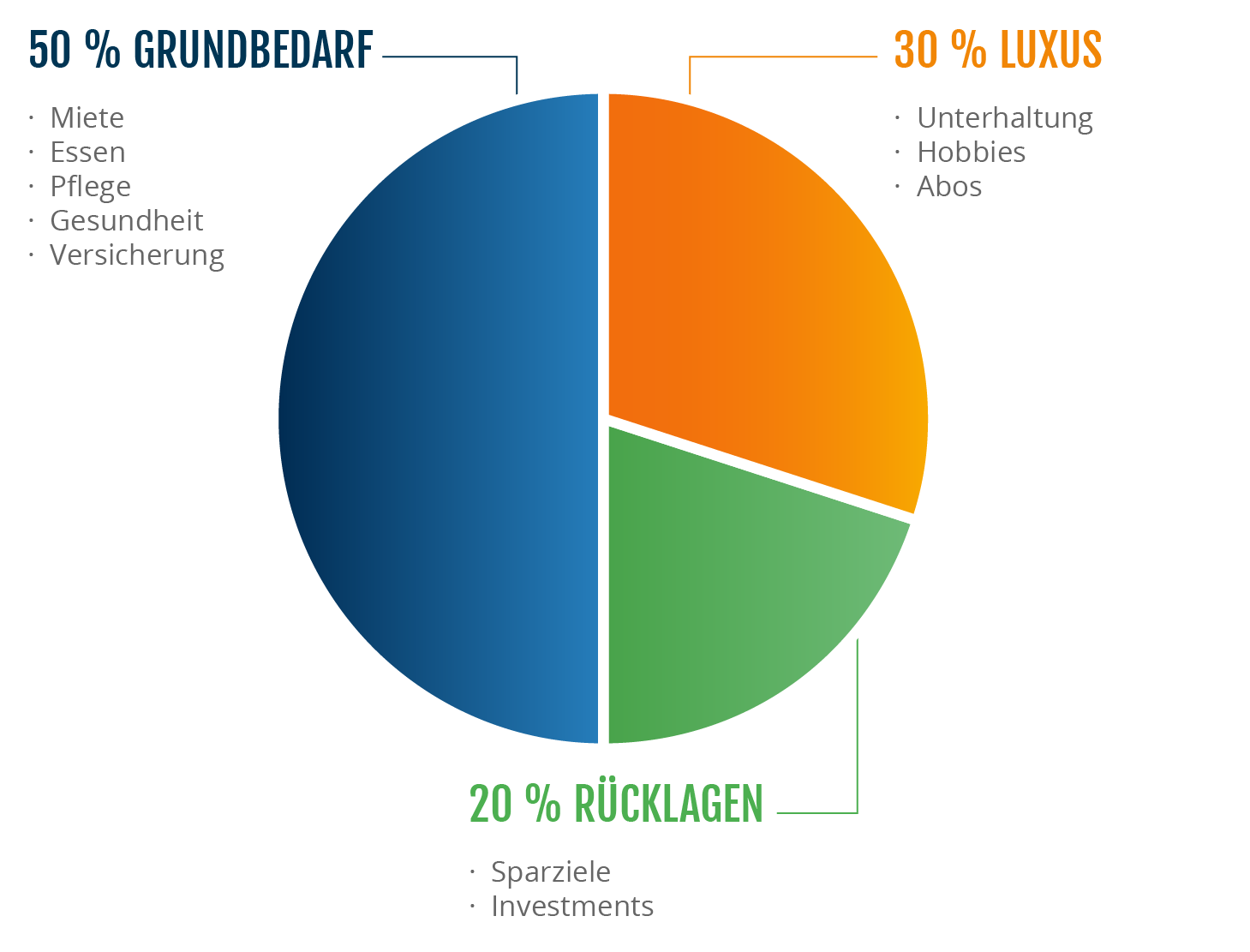

Ein bewährter Ansatz für die Aufteilung des Einkommens im 3-Kontenmodell ist die 50-30-20 Regel. Diese kann individuell angepasst werden, falls die Lebensumstände dies erfordern. Wer beispielsweise besonders hohe Fixkosten hat, kann den Prozentsatz für Freizeitkosten reduzieren. Maßgeblich ist, dass die Verteilung zu den eigenen Bedürfnissen und Sparzielen passt. Nach der 50-30-20 Regel kann die Aufteilung der Budgets folgendermaßen aussehen:

- 50 % des Einkommens werden für Fixkosten verwendet, die über das Konsumkonto gedeckt werden.

- 30 % des Einkommens fließen in das Spaßkonto, um Freizeitausgaben zu finanzieren.

- 20 % des Einkommens werden für das Sparkonto überwiesen, um Rücklagen und Sparziele zu verfolgen. Dieser Anteil kann je nach Sparzielen angepasst werden und bietet die Möglichkeit, kurzfristige und langfristige Ziele zu verfolgen.

Beispiel zur Einkommensaufteilung nach der 50-30-20-Regel

Das durchschnittliche Bruttoeinkommen aller arbeitnehmenden in Deutschland liegt laut Statistik bei etwa 3.540 € (Stand: 2023). Nach Abzug von Steuern und Abgaben verbleiben monatlich rund 2.430 €.

Nehmen wir ein verfügbares Durchschnittseinkommen von 2.430 € an, könnte die Aufteilung nach der 50-30-20-Regel wie folgt aussehen:

Kontoart | Prozentsatz | Betrag | Beispiele für Ausgaben |

|---|---|---|---|

Konsumkonto | 50 % | 1.215 € | Miete: 600 €, Strom: 50€, Lebensmittel: 400 €, Versicherungen: 150€ |

Spaßkonto | 30 % | 729 € | Restaurantbesuche, Hobbys, Freizeitaktivitäten |

Sparkonto | 20 % | 243 € | Rücklagen, langfristige Sparziele |

Schritt 3: Die drei Konten einrichten

Sobald die Prozentsätze festgelegt sind, können die entsprechenden Konten eingerichtet werden. Das Konsumkonto ist in der Regel bereits vorhanden, da es sich meist um das bestehende Girokonto handelt. Für das Spaßkonto und Sparkonto können jeweils ein weiteres Girokonto oder ein Unterkonto eröffnet werden, damit das Geld jederzeit zur Verfügung steht. Ein Unterkonto ist ein Konto, das einem Hauptkonto bei derselben Bank, wie etwa einem Girokonto, zugeordnet ist. Oft stehen ein oder mehrere Unterkonten kostenlos zum Girokonto zur Verfügung, was eine Organisation der Finanzen unterstützt. Auf diese Weise kann ein Überblick über die Ausgaben behalten werden.

Schritt 4: Daueraufträge einrichten

Der letzte Schritt ist die Einrichtung von Daueraufträgen zur automatisierten Verteilung des Einkommens. Vom Konsumkonto aus werden direkt nach dem Gehaltseingang feste Beträge auf das Spaßkonto und das Sparkonto überwiesen. So erfolgt die Budgetierung automatisch, wodurch die monatliche Verteilung der Finanzen wesentlich entspannter wird. Wer die 50-30-20 Regel anwendet, kann die Daueraufträge entsprechend nach den festgelegten Prozentsätzen einstellen.

Wie wird das 3-Kontenmodell effizient genutzt?

Ein 3-Kontenmodell erfordert eine konsequente und durchdachte Nutzung. Die folgenden Punkte können dabei helfen, das System optimal anzuwenden:

- Regelmäßige Überprüfung der Finanzen:

Die finanzielle Situation kann alle drei bis sechs Monate geprüft werden, um sicherzustellen, dass die Aufteilung noch zu den aktuellen Lebensumständen passt. Veränderungen wie Gehaltserhöhungen oder neue Ausgaben können eine Anpassung der Prozentsätze erfordern.

- Flexibilität beibehalten:

Das 3-Kontenmodell bietet eine klare Struktur und bleibt gleichzeitig flexibel genug, um auf unvorhergesehene Ereignisse zu reagieren. Beispielsweise kann es hilfreich sein, in einem Monat weniger für Freizeit auszugeben und den Differenzbetrag auf das Sparkonto zu überweisen, falls unerwartete Ausgaben auftreten werden.

- Klare Sparziele setzen:

Das Sparkonto kann für Notfälle und gezielt für bestimmte Sparziele genutzt werden. Dies können Urlaubsreisen, der Kauf eines neuen Autos oder die Altersvorsorge sein. Klare Sparziele können dabei helfen, motiviert zu bleiben und den Überblick über die finanziellen Fortschritte zu behalten.

- Realistische Budgetierung:

Es kann von Vorteil sein, bei der Budgetierung ehrlich zu sich selbst zu sein und realistische Beträge für Fixkosten, Freizeit und Sparen zu planen. Werden zu enge Budgets gesetzt, besteht das Risiko, dass der Plan nicht eingehalten werden kann.

Unterschiede zu anderen Mehrkontenmodellen

Das 3-Kontenmodell ist eine von vielen Möglichkeiten, die Finanzen auf mehrere Konten zu verteilen. Es gibt Varianten mit zwei, vier, fünf oder sechs Konten, die jeweils spezifische Vor- und Nachteile haben.

2-Kontenmodell

Das 2-Kontenmodell wird häufig genutzt, um eine grundlegende Trennung zwischen Konsum und Sparen zu schaffen. In diesem Modell gibt es ein Alltagskonto für Fixkosten und sonstige Ausgaben, wie Lebensmittel oder Freizeitaktivitäten, sowie ein separates Konto für Sparbeträge. Dieses Modell kann sich für Personen eignen, die eine minimalistische Finanzorganisation bevorzugen, da es sich durch eine einfache Verwaltung und einen geringen organisatorischen Aufwand auszeichnet.

4-Kontenmodell

Das 4-Kontenmodell fügt dem Konsumkonto, dem Sparkonto und dem Spaßkonto ein zusätzliches Konto hinzu, das speziell für langfristige Investitionen vorgesehen ist. Zwar steigt mit dem 4-Kontenmodell der Verwaltungsaufwand, die Struktur ermöglicht jedoch eine gezieltere Unterteilung der Sparziele.

Neben dem auf dem Sparkonto hinterlegten Notgroschen kann ein weiterer Teil des Einkommens in langfristige Geldanlagen investiert werden. Hier kommen Anlageformen wie ein Festgeldkonto, Aktien oder Fonds beziehungsweise ETFs in Frage, die potenziell höhere Renditen als klassische Sparkonten bieten. Der Fokus liegt darauf, über einen längeren Zeitraum Vermögen aufzubauen, beispielsweise für die Altersvorsorge.

Ein ETF-Sparplan ermöglicht es Anlegern, regelmäßig feste Beträge in ETFs zu investieren und dabei flexibel zu bleiben. Die digitale Vermögensverwaltung von WeltSparen bietet vorkonfigurierte ETF-Portfolios, die an unterschiedliche Anlageziele und Risikoneigungen angepasst sind.

Globale und diversifizierte Portfolios

Die Portfolios der digitalen Vermögensverwaltung investieren Ihr Vermögen breit gestreut. Das heißt für Sie, dass Sie mit nur einem Portfolio von den globalen Aktien- und Anleihenmärkten profitieren.

Dabei folgt unser Anlageteam einer Strategie, in die 50 Jahre führender Finanzforschung eingeflossen sind.

5-Kontenmodell

Beim 5-Kontenmodell wird die Finanzplanung noch weiter aufgesplittet. Neben den vier Konten des 4-Kontenmodells wird ein weiteres Konto hinzugefügt. Dieses fällt abhängig von der individuellen Lebenssituation aus. Befinden sich Kinder im Haushalt, kann ein Kinderkonto eine Option sein. Alternativ kommt ein Konto in Frage, in dem die jährlichen oder monatlichen Beträge für Versicherungen gesammelt werden.

6-Kontenmodell

Das 6-Kontenmodell wird oft von Personen oder Familien mit einem hohen Maß an finanzieller Organisation genutzt. Es umfasst neben Alltagskonto, Spaßkonto, Sparkonto für Notgroschen, Investitionskonto und dem individuellen Konto je nach Lebenssituation ein zusätzliches Konto für Spenden oder wohltätige Zwecke. Alternativ können Anleger in nachhaltige Geldanlagen investieren und ihr Portfolio somit erweitern.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

Seitenübersicht

Was ist das 3-Kontenmodell?

Vier Schritten zur Umsetzung des 3-Kontenmodells

Wie wird das 3-Kontenmodell effizient genutzt?

Unterschiede zu anderen Mehrkontenmodellen

Seitenübersicht

Was ist das 3-Kontenmodell?

Vier Schritten zur Umsetzung des 3-Kontenmodells

Wie wird das 3-Kontenmodell effizient genutzt?

Unterschiede zu anderen Mehrkontenmodellen