Andere (EU)

Andere (EU)

Deutschland

Deutschland

Finnland

Finnland

Frankreich

Frankreich

Irland

Irland

Niederlande

Niederlande

Österreich

Österreich

Polen

Polen

Spanien

Spanien

Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Vereinigtes Königreich

Vereinigtes Königreich

Die pan-europäische Plattform für Geldanlage WeltSparen (https://www.weltsparen.de) analysiert regelmäßig den Einfluss von der Zinspolitik der Europäischen Zentralbank (EZB) auf Sparer in ganz Europa.

Strafzinsen bald auch für Sparer?

Die pan-europäische Plattform für Geldanlage WeltSparen (https://www.weltsparen.de) analysiert regelmäßig den Einfluss der Zinspolitik der Europäischen Zentralbank (EZB) auf Sparer in ganz Europa. Mario Draghis Amtszeit bei der Europäischen Zentralbank nähert sich dem Ende zu und sorgt noch einmal für großes Aufsehen. Zum Ankurbeln der Wirtschaft verstärkt die EZB mit den Beschlüssen ihrer Sitzung vom 12. September 2019 die vielfach kritisierte expansive Geldpolitik und reaktiviert das Anleihenkaufprogramm ab November mit einem monatlichen Volumen von 20 Milliarden Euro. Zugleich erhöht die EZB Strafzinsen für Einlagen von Banken um 20 Prozent auf -0,5 Prozent.

“Mit diesem Beschluss werden Banken noch mehr unter Druck gesetzt – und er treibt die direkte und indirekte Weitergabe der Negativzinsen an Bankkunden in ganz Europa voran. Als pan-europäische Plattform für Geldanlage sehen wir, wie Banken nach Lösungen für die verheerende Zinslage suchen. Deshalb sehen wir eine steigende Nachfrage nach Fintech-Services wie unserem, um Überschussliquiditäten zu verringen oder unsere Angebote ins eigene Portfolio einzubinden, damit Sparer Zugang zu besseren Zinsen erhalten”, kommentiert Dr. Tamaz Georgadze, CEO und Mitgründer von WeltSparen, die aktuellen Entwicklungen.

Von Brexit-Drama bis Handelskrieg: Unsicherheiten erschüttern Europas Wirtschaft

Unter dem Druck der Handelsspannungen zwischen den USA und China, der instabilen italienischen Regierung und der scheinbar endlosen Unsicherheit über den Brexit verlangsamt sich das Wachstum der europäischen Volkswirtschaften. Während die Europäische Zentralbank ihre Negativzinsen trotz wachsender Bedenken ausweitet, stellen die unvorhersehbaren politischen Situationen sowohl in Großbritannien als auch zwischen China und den Vereinigten Staaten große Herausforderungen an die langfristige Zusammenarbeit mit europäischen Regierungen. Zudem bleibt fraglich, wie Europa mit der sich verschärfenden China-Hongkong-Krise umgehen soll. Vor allem in Deutschland, der größten Volkswirtschaft der EU, trifft der Handelskrieg die Exporte stark und Experten sehen Anzeichen für eine bevorstehende Rezession. Neue Debatten entstehen über ein mögliches Konjunkturpaket für öffentliche Investitionen in die Infrastruktur Deutschlands.

Zinsen für Privatkunden

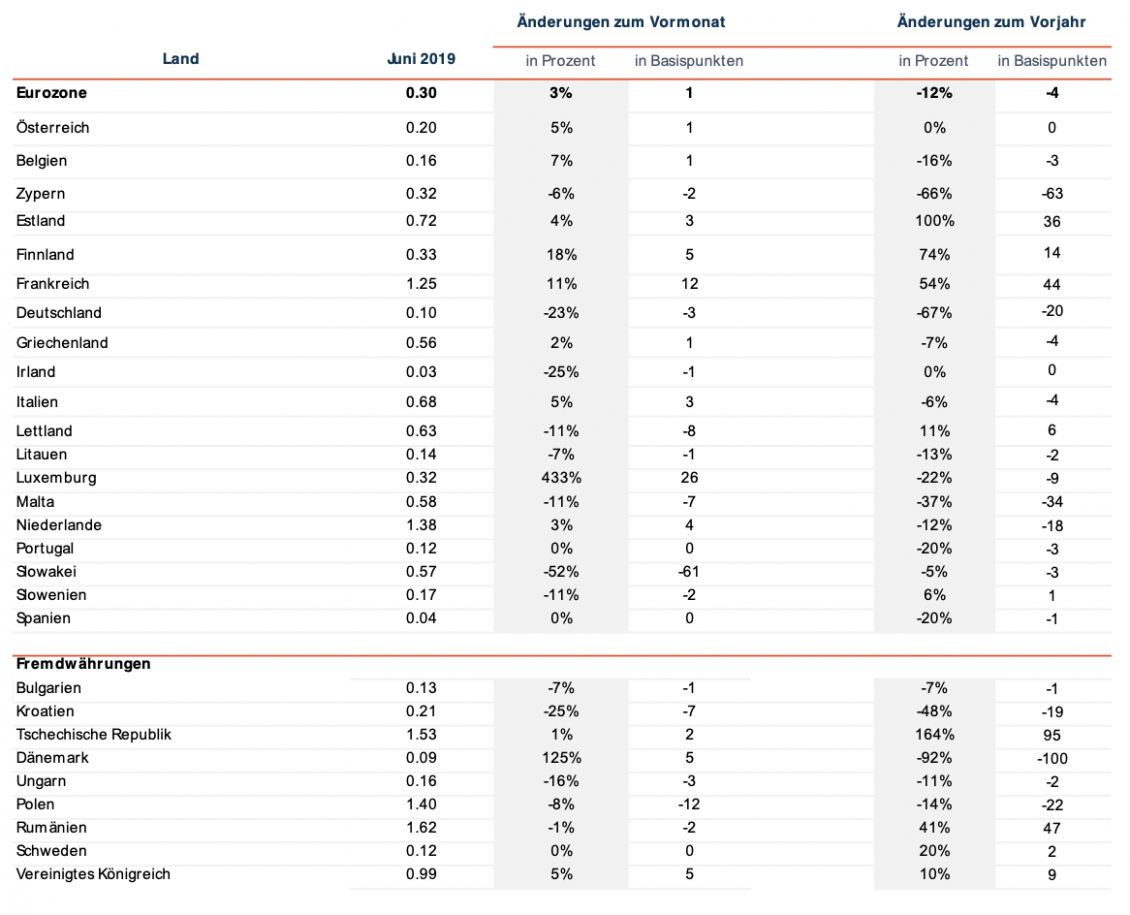

Die Zinsen auf Niedrigstand – in 12 EU-Ländern sogar nur bis zu durchschnittlich 0,20 Prozent

Die meisten europäischen Sparer erzielen nach wie vor nur magere Zinsen – in 12 Ländern Europas sogar nur bis zu 0,20 Prozent im Durchschnitt. Leicht steigende Zinsen gab es nur in zwei europäischen Ländern: Sowohl Frankreich als auch Belgien setzten ihre Aufwärtstrends fort, während Finnland sowie das Vereinigte Königreich, Rumänien, die Tschechische Republik und Polen außerhalb der Eurozone mit 0,99 Prozent und damit deutlich höhere Privatkundenzinsen bieten als anderswo in Europa. Die höheren Privatkundenzinsen in Frankreich und den Niederlande entstehen durch staatliche Subventionen für Sparpläne und Bausparpläne und stellen somit statistische Abweichungen dar.

Die Privatkundenzinsen auf dem restlichen Kontinent rutschen derweil weiter nach unten. In Deutschland ist der Zins nach mehreren stagnierenden Monaten um minus 20 Basispunkte im Vergleich zum Vorjahr auf 0,10 Prozent. Irland, wo das Zinsniveau bereits am unteren Ende liegt, rutscht mit 0,03 Prozent endgültig in den Keller und auch in Spanien liegen die Zinsen bei ebenfalls bei 0,04 Prozent am Boden.

In Portugal, Österreich, Slowenien, Litauen und Belgien trotz Abschwung — sowie außerhalb der Eurozone Schweden, Dänemark, Ungarn und Bulgarien — liegen die Durchschnittszinsen für Privatkunden ebenfalls alle unter 0,20 Prozent.

Die Slowakei verlor mit -61 Basispunkten, Zypern setzte seinen Abwärtstrend fort, und Estland flachte nach einem jüngsten Aufwärtstrend wieder ab. Luxemburgs Zinsen setzen unterdessen ihre Achterbahnfahrt fort: Vor einem halben Jahr sind die Zinsen von einem Monat zum anderen um 175 Prozent gestiegen, anschließend um 27 Prozent gefallen und schließlich gemäß den jüngsten Daten der EZB für Juni 2019 um 26 Basispunkte (+433 Prozent) gestiegen.

Entwicklung der Privatkunden-Zinsen im Vergleich zum Vormonat /Vorjahr

Durchschnittlicher Zinssatz für neue Einlagen, private Haushalte; Laufzeiten von 1 Jahr, EZB-Daten. Anmerkung: Die Zeitreihe der niederländischen Zentralbank für Einlagen mit Laufzeiten bis zu einem Jahr umfasst ein länderspezifisches „Baudepot“ mit höheren Durchschnittszinsen als Tages- und Termineinlagen.

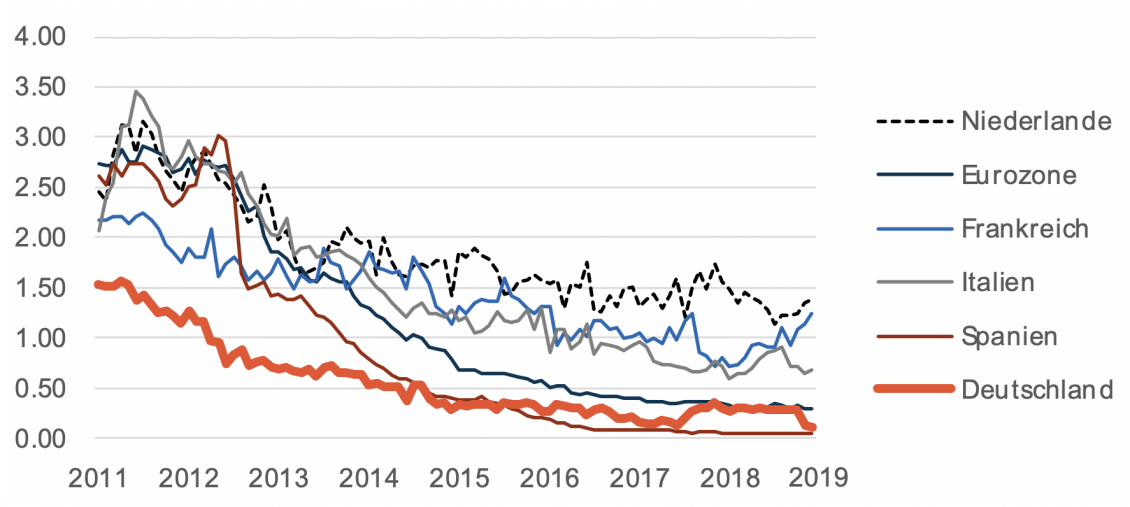

Historische Entwicklung der Zinssätze für Privatkundeneinlagen

Durchschnittlicher Zinssatz für neue Einlagen, Privathaushalte, Laufzeiten von 1 Jahr, EZB-Daten, in Prozent. Anmerkung: Die niederländische Zentralbank-Zeitreihe für Einlagen mit Laufzeiten bis zu einem Jahr umfasst ein länderspezifisches „Baudepot“ mit höheren Durchschnittszinsen als Übernachtungs- und Termineinlagen.

Durchschnittlicher Zinssatz für neue Einlagen, Privathaushalte, Laufzeiten von 1 Jahr, EZB-Daten, in Prozent. Anmerkung: Die niederländische Zentralbank-Zeitreihe für Einlagen mit Laufzeiten bis zu einem Jahr umfasst ein länderspezifisches „Baudepot“ mit höheren Durchschnittszinsen als Übernachtungs- und Termineinlagen.

Vergleich

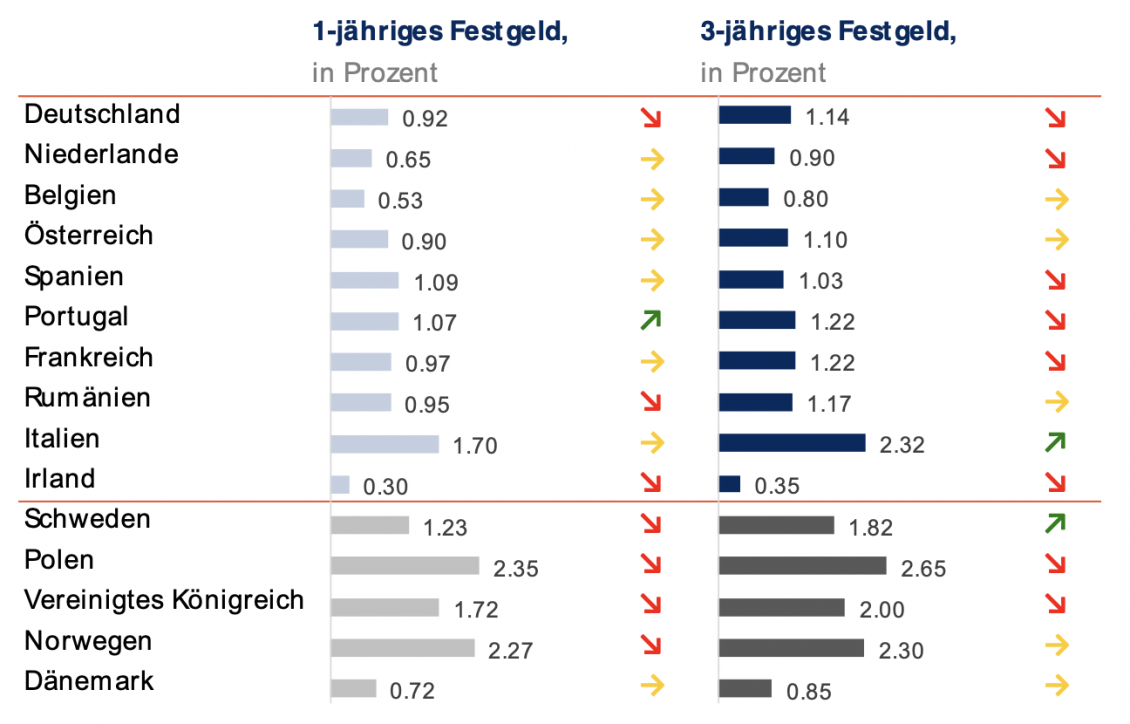

Nach einer Erholung im Frühjahr zeigt Irland neue Rückgänge bei den Top-Angeboten für 1- und 3-jährige Einlagen. Auch in Deutschland ist der Zinssatz für 1-jährige Einlagen von 1,01 Prozent auf 0,92 Prozent und für 3-jährige Einlagen 1,22 Prozent auf 1,14 Prozent gesunken. Lediglich die italienischen 3-Jahres-Zinsen stiegen um mehr als 0,05 Prozent auf 2,32 Prozent. Die Zinsen für 1- und 3-jährige Einlagen fielen im Vereinigten Königreich spürbar, insbesondere für die längerfristigen Angebote.

Höchste Privatkunden-Zinsen in der EU

Durchschnitt der Top 3 Termin-Einlagenangebote für Privatkunden auf Basis lokaler Vergleichsseiten ab dem 23.08.2019. Kriterien: 10.000 EUR Kaution; 1 Produkt pro Bank; Angebote sowohl für neue als auch für bestehende Kunden.

Durchschnitt der Top 3 Termin-Einlagenangebote für Privatkunden auf Basis lokaler Vergleichsseiten ab dem 23.08.2019. Kriterien: 10.000 EUR Kaution; 1 Produkt pro Bank; Angebote sowohl für neue als auch für bestehende Kunden.

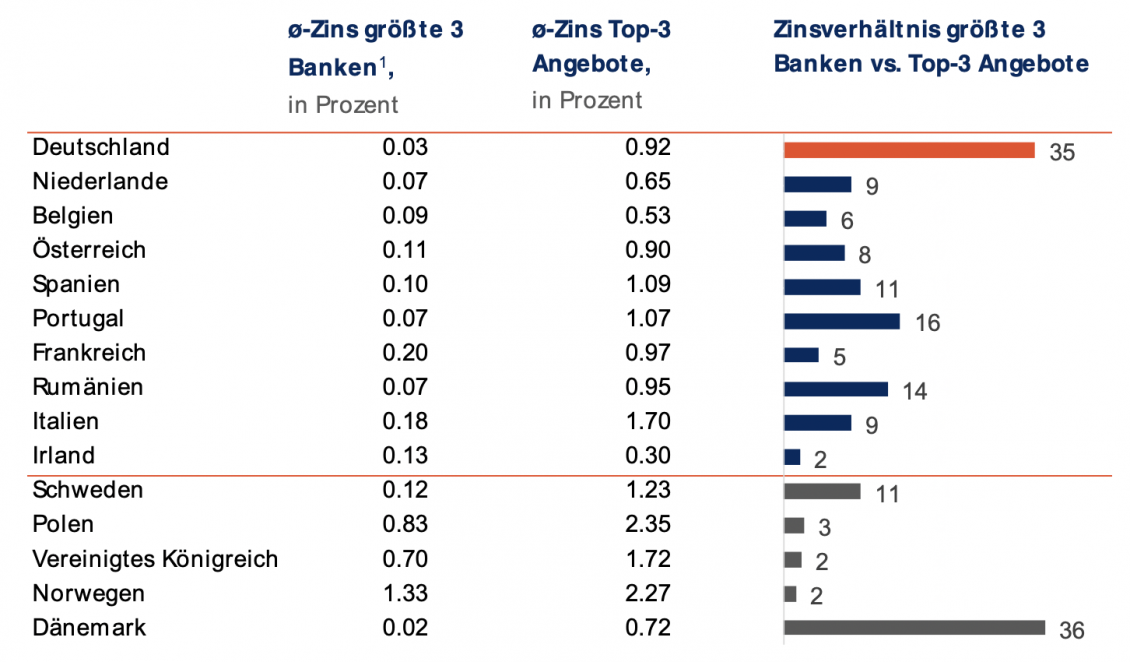

Top-Zinsangebote für 1-jährige Festgelder 35x höher als die der drei größten Banken

Deutschlands berüchtigte „Zinsschere“ – die große Lücke zwischen den Raten der drei größten Banken und den besten Angeboten am Markt – schließt sich nur langsam, da die Top-Angebote auf ein Jahr leicht sinken. Damit sind die Zinsen der besten 1-jährige Festgelder noch immer 35-mal höher als die besten Angebote der drei größten Banken. Irland erlebte unterdessen einen Rückgang seiner ohnehin niedrigen Spitzenangebote von 0,37 Prozent auf 0,30 Prozent und liegen damit noch nicht einmal mehr doppelt so hoch wie die Angebote der größten Banken mit 0,13 Prozent. Die größten Banken der Niederlande haben ihre besten Angebote erhöht und damit die Zinsschere um die Hälfte geschlossen.

Privatkunden-Zinsen der 3 größten Banken

Durchschnitt der einjährigen Einlagenangebote für Privatkunden, die von den 3 größten Banken auf dem lokalen Markt angeboten werden; stand 23.08.2019. Kriterien: 10.000 EUR Kaution; Angebote sowohl für neue als auch für bestehende Kunden. In der Regel, größte Banken auf der Grundlage der Bilanzgröße, die Termineinlagen anbieten.

Durchschnitt der einjährigen Einlagenangebote für Privatkunden, die von den 3 größten Banken auf dem lokalen Markt angeboten werden; stand 23.08.2019. Kriterien: 10.000 EUR Kaution; Angebote sowohl für neue als auch für bestehende Kunden. In der Regel, größte Banken auf der Grundlage der Bilanzgröße, die Termineinlagen anbieten.

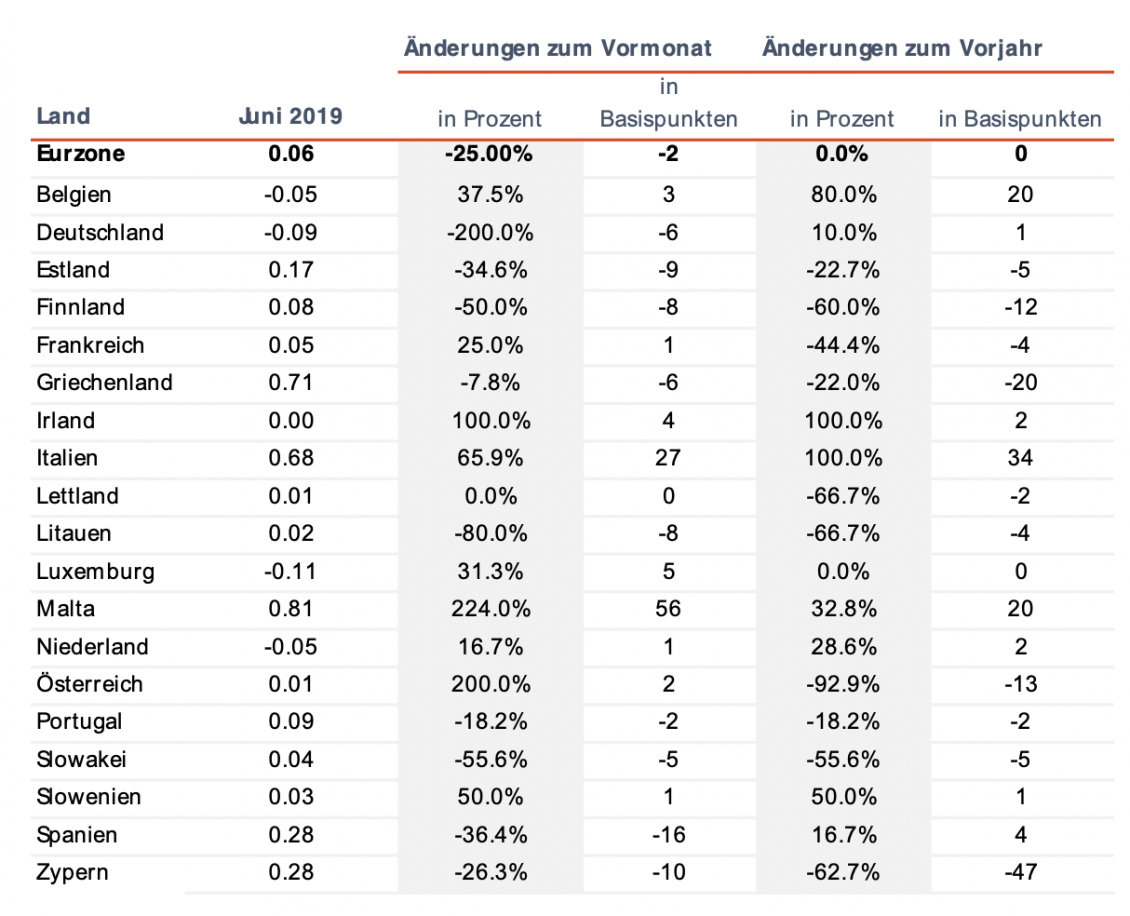

Einlagenzinsen für Geschäftskunden

Abstrafung für liquide Unternehmen in der EU: Mehrheit erhält Zinsen unter 0,10 Prozent

Belgien und Deutschland, beide im negativen Bereich bei der Verzinsung von Unternehmenseinlagen, tauschten in den jüngsten Daten die letzten Plätze. Belgiens Unternehmenszinsen stiegen wieder auf -0,05 Prozent, während Deutschland auf -0,09 Prozent rutschte und bildet damit vor Luxemburg mit -0,11 Prozent das Schlusslicht. In Luxemburg und den Niederlanden bleiben die Zinsen ebenfalls unter 0 Prozent.

In Österreich, die Slowakei, Slowenien, Frankreich, Portugal, Irland, Lettland, Litauen und Finnland liegen die Zinsen unter 0,10 Prozent. In Zypern und Spanien sind sie zwar höher, aber immer noch unter 0,30 Prozent.

Angesichts der allgemeinen wirtschaftlichen Entwicklung der beiden Länder überrascht es nicht, dass Italien (0,68 Prozent) und Griechenland (0,71 Prozent) die Zinssätze für Unternehmenseinlagen konstant über einem halben Prozent halten.

Aktuelle Unternehmenseinlagenzinsen im Euroraum

Durchschnittlicher Zinssatz für neue Einlagen, Unternehmen, Laufzeiten von 1 Jahr, Statistiken des Euroraums.

Durchschnittlicher Zinssatz für neue Einlagen, Unternehmen, Laufzeiten von 1 Jahr, Statistiken des Euroraums.

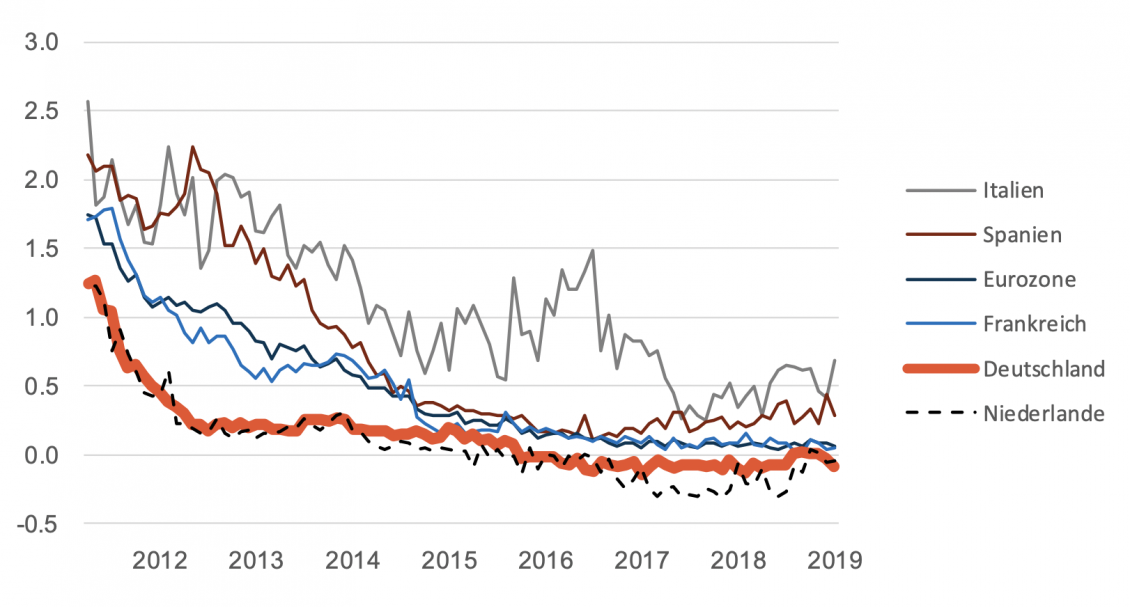

Historische Entwicklung der Einlagenzinsen für Unternehmen

D

Durchschnittlicher Zinssatz für neue Einlagen, Unternehmen, Laufzeiten von 1 Jahr, Euro-Währungsstatistik, in Prozent.

Weitere Quellen: Reuters, Bloomberg, The Economist, Bloomberg, Trading Economics, EuroNews, Reuters, Reuters, Reuters, Politico, Trading Economics, die EZB und WeltSparen.

Headline Image: Photo by Sara Kurfeß on Unsplash

Über Raisin / WeltSparen

Das Berliner Fintech WeltSparen, ein Vorreiter für Open Banking in Europa, wurde 2012 von Dr. Tamaz Georgadze (CEO), Dr. Frank Freund (CFO) und Michael Stephan (COO) gegründet. WeltSparens Plattformen – international unter der Marke Raisin bekannt – bieten europäischen Sparern grenzüberschreitend einfachen und kostenlosen Zugang zu attraktiven Tages- und Festgeldern aus ganz Europa sowie zu global diversifizierten und kostengünstigen ETF-Portfolios. Mit nur einer Online-Anmeldung können Kunden alle Anlagen abschließen und verwalten. Seit 2013 haben mehr als 200.000 Kunden aus 30+ Ländern Europas Spareinlagen im Wert von über 15,5 Milliarden Euro bei mehr als 80 Partnerbanken angelegt. Das Start-up zählt zu den Top 5 Fintechs der renommierten FinTech50-Awards und wird von namhaften europäischen und US-amerikanischen Investoren wie btov Ventures, Goldman Sachs, Index Ventures, Orange Digital Ventures, PayPal Ventures, Ribbit Capital und Thrive Capital unterstützt. Zu Raisin gehören Raisin UK in Manchester, die Service-Bank Raisin Bank und fairr.

Pressekontakt WeltSparen / Raisin:

Nicole Scheplitz

Head of Corporate Communication

E: presse@weltsparen.de

T: +49 (0)160 218 65 24

www.weltsparen.de