Zinstreppe: Festgeld mit gestaffelten Laufzeiten

Startseite > Geldanlage > Zinstreppe

Erklärung: Die Zinstreppe beschreibt eine Anlagestrategie, bei der Festgeld mit verschiedenen Laufzeiten angelegt wird. So können hohe Zinssätze genutzt und Festgeld flexibler gestaltet werden.

Teilbeträge: Der verfügbare Betrag wird in gleich große Teilbeträge aufgeteilt und auf Festgeldkonten mit unterschiedlicher Laufzeit angelegt.

Festgeld: Ein Festgeldkonto ist ein Sparkonto, auf dem Geld für eine bestimmte Laufzeit zu einem vorab festgelegten Zinssatz angelegt wird.

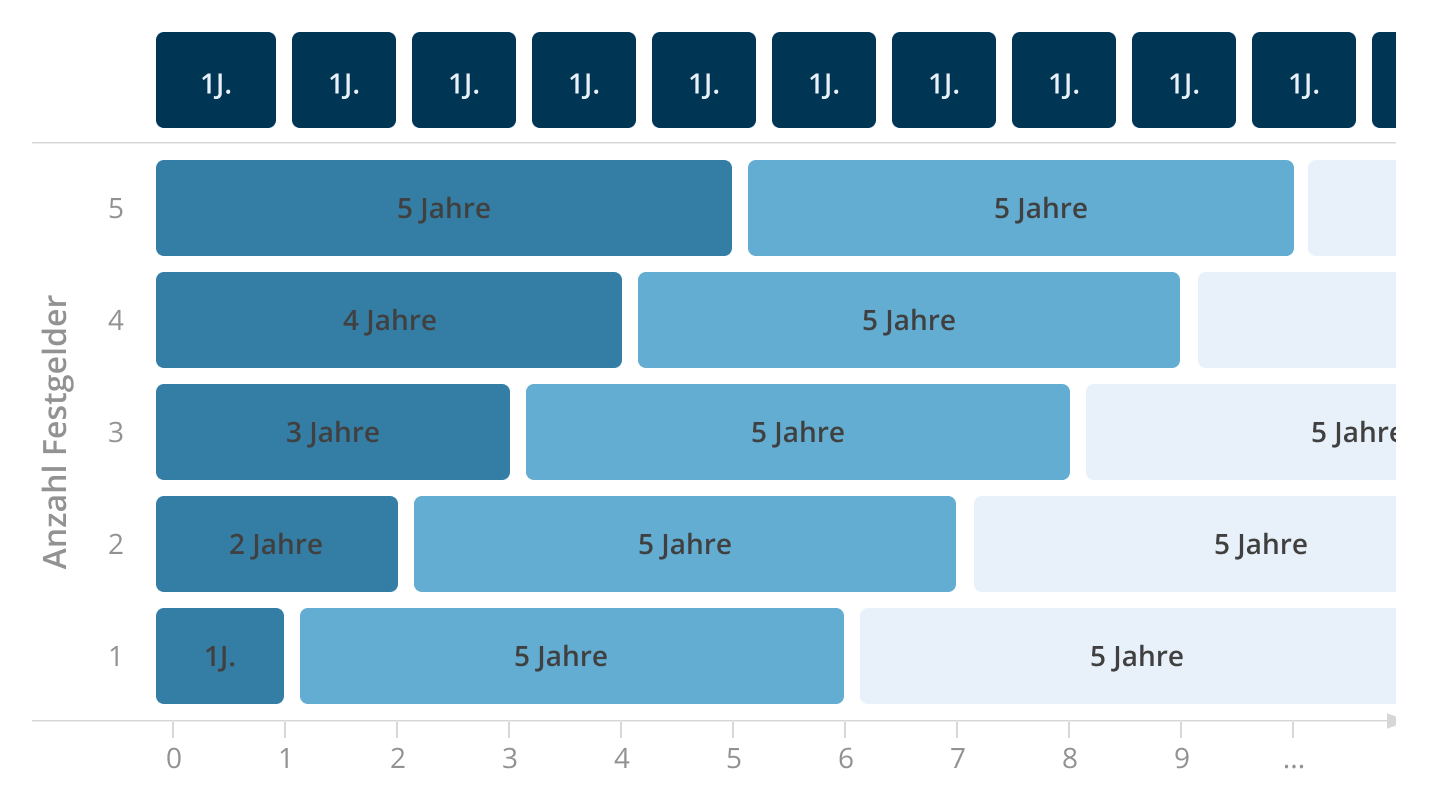

Wie funktioniert die Festgeldtreppe?

Die Zinstreppe oder auch Festgeldtreppe genannt, ist eine Strategie, um Festgeld flexibler und mit höheren Renditechancen anzulegen. Dabei wird der Betrag, der zum Anlegen zur Verfügung steht, in gleiche Teile aufgeteilt und zu verschiedenen Laufzeiten angelegt. Beispielsweise könnten 10.000 € in jeweils 2.000 € aufgeteilt werden. Dann werden 2.000 € für 1 Jahr, 2 Jahre, 3 Jahre, 4 Jahre und 5 Jahre als Festgeld angelegt.

Das hat den Vorteil, dass die nächsten fünf Jahre lang jedes Jahr ein Festgeldkonto ausläuft und Sparende wieder über den Betrag inklusive Zinsen verfügen können. Am Ende der Laufzeit kann das Geld erneut für fünf Jahre angelegt werden, um die Zinstreppe fortzuführen. Möchten Anlegende das Geld nutzen, beispielsweise für einen Urlaub oder um es in eine andere Geldanlage, wie zum Beispiel ETFs, zu investieren, können sie sich den Betrag plus Zinsen nach Ablauf der Laufzeit auszahlen lassen. Um die Vorteile der Zinstreppe optimal zu nutzen, kann jedoch das erneute Anlegen sinnvoll sein.

Zinstreppe nutzen und Rendite steigern

Festgeld bietet in der Regel höhere Zinsen bei längerer Laufzeit, was es zu einer attraktiven Anlageoption für sicherheitsorientierte Sparerinnen und Sparer macht. Allerdings ist das Geld über den gesamten Zeitraum gebunden, sodass während der Laufzeit kein Zugriff auf das Ersparte möglich ist. Sollten die Zinsen während der Laufzeit steigen, können Sparende diese mit ihrer bestehenden Festgeldanlage nicht nutzen, da der Anlagebetrag bereits gebunden ist. Das kann dazu führen, dass mit der Anlage in Festgeld abgewartet wird, aus Angst, mögliche zukünftige Zinssteigerungen zu verpassen. Befindet sich das Geld während dieser Wartezeit zum Beispiel auf einem Girokonto, kann das Kapital jedoch erheblich an Renditepotenzial verlieren.

Aus diesem Grund kann sich beim Anlegen von Festgeld die Treppenstrategie lohnen. Durch die Zinstreppe wird die Geldanlage gleichmäßig auf mehrere Festgeldangebote mit aufsteigenden Laufzeiten verteilt – beispielsweise mit einer Anlagedauer von einem Jahr bis zu fünf Jahren. Nach einem Jahr läuft das erste Festgeld aus und kann zu den aktuell höchsten Festgeldzinsen in ein neues 5-jähriges Festgeld angelegt werden. Der Vorgang kann jedes Jahr wiederholt werden. Diese Strategie macht es möglich, flexibel auf Zinserhöhungen zu reagieren, ohne auf Rendite zu verzichten. Sind die Zinsen in der Zwischenzeit gestiegen, erwirtschaftet das erneut angelegte Geld bereits höhere Renditen.

Warum lohnt sich die Zinstreppe?

Die Zinstreppe bietet die Möglichkeit, von den Vorteilen von Festgeld zu profitieren und dennoch ein bestimmtes Maß an Flexibilität zu behalten. Sparende können unter anderem langfristig planen, da die Zinserträge der Anlage im Voraus berechnet werden können. Zudem haben sie die Chance auf höhere Zinsen und können ihr Geld risikoarm anlegen, denn Festgeld unterliegt der EU-weiten Einlagensicherung. Dadurch sind bis zu 100.000 € pro Person und Bank abgesichert.

Ein weiterer Vorteil der Festgeldtreppe kann sich durch die jährliche Ausschüttung der Zinserträge ergeben. Dadurch können beispielsweise abgeltungssteuerliche Freibeträge, wie der sogenannte Sparerpauschbetrag, besser ausgeschöpft werden. Der Grund hierfür ist, dass der Freibetrag von bis zu 1.000 € (bzw. 2.000 € für zusammen Veranlagte) Anlegerinnen und Anlegern jedes Jahr zur Verfügung steht. Teilt man daher eine größere Summe auf mehrere Laufzeiten auf, reduziert dies die Steuerlast und optimiert die Nettoeinnahmen aus den Zinsen.

Anlagebeispiele ohne und mit Treppenstrategie

Ohne Treppenstrategie | Mit Treppenstrategie | |

|---|---|---|

Anlagebetrag | 10.000 € | 10.000 € aufgeteilt in 5 x 2.000 € |

Laufzeit | 5 Jahre | Staffelung: 1 Jahr, 2 Jahre, 3 Jahre, 4 Jahre, 5 Jahre |

Zinssatz | 3,50 % p. a. | 3,50 % p. a. |

Zinserträge am Ende der Laufzeit | 1.750 € | 1.050 € (durch Wiederanlage könnten jedoch mehr Zinsen erzielt werden) |

Wiederanlage | Nicht möglich während der 5 Jahre | Jährliche Möglichkeit zur Wiederanlage zu möglicherweise höheren Zinsen |

Flexibilität | Niedrig, da gesamter Betrag für 5 Jahre fest angelegt | Hoch, jährliche Verfügbarkeit eines Teils des Kapitals |

Vorteil bei steigenden Zinsen | Kein Vorteil | Vorteil, da abgelaufene Festgelder zu höheren Zinsen wieder angelegt werden können |

Steuerbelastung | Ja, übersteigt den Sparerpauschbetrag | Nein, überschreitet nicht den Sparerpauschbetrag |

Steuerfreibetrag | 1.000 € | 1.000 € pro Jahr |

Versteuerung der Zinserträge | 750 € zu versteuern (25 % Abgeltungssteuer + Solidaritätszuschlag) | Keine Versteuerung, da Zinsen den Freibetrag nicht überschreiten |

Gesamtrenditepotenzial | Fix, abhängig vom anfänglichen Zinssatz | Variabel, abhängig von der Entwicklung der Zinssätze und der Wiederanlage |

Beispiel ohne Anwendung der Treppenstrategie

Es werden 10.000 € für fünf Jahre zu einem Zinssatz von 3,50 % p. a. fest angelegt. Nach Ablauf der Laufzeit werden die 10.000 € plus 1.750 € Zinsen ausgezahlt. Dadurch ist der Sparerpauschbetrag im Jahr der Auszahlung bereits mit einer einzigen Geldanlage voll ausgeschöpft. Die 750 €, die über dem Freibetrag liegen, werden mit 25 % Abgeltungssteuer plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer versteuert.

Beispiel mit Anwendung der Treppenstrategie

10.000 € werden auf fünf Mal 2.000 € aufgeteilt und in Festgeldkonten mit aufsteigender Laufzeit zu jeweils 3,50 % Zinsen pro Jahr angelegt. Nach einem Jahr wird bereits das erste Festgeld fällig, das 70 € Zinsen erzielt hat. Nach einem weiteren Jahr ist das 2-jährige Festgeld ausgelaufen und wird inklusive 140 € Zinsen ausgezahlt.

In den folgenden Jahren läuft jedes Jahr ein Festgeld aus, wodurch 210 €, 280 € und 350 € Zinsen erzielt werden. Insgesamt wurden über die fünf Jahre 1.050 € Zinsen erwirtschaftet. Der Betrag ist zwar zunächst niedriger als im Beispiel ohne Zinstreppe, allerdings konnten die Gelder, die innerhalb der fünf Jahre ausgezahlt wurden, erneut angelegt werden – im Idealfall mit einem höheren Zinssatz. Das bedeutet, dass bereits weitere Zinsen erzielt wurden, die nach Ablauf der Laufzeit ausgezahlt werden.

Dadurch sind im Vergleich zur Strategie ohne Zinstreppe insgesamt höhere Renditen möglich. Zudem können die Zinserträge jedes Jahr steuerfrei erzielt werden, da sie den Sparerpauschbetrag nicht überschreiten. Weitere Renditen durch beispielsweise ETFs oder Tagesgeld können bis zum Ausschöpfen des Sparerpauschbetrags ebenfalls steuerfrei bleiben. Zudem behalten Sparende mit der Treppenstrategie Flexibilität und können bei steigenden Zinsen höhere Renditen erzielen, wenn das ausgelaufene Festgeld zum höheren Zinssatz erneut angelegt wird.

Um den Sparerpauschbetrag zu nutzen, ist lediglich ein Freistellungsauftrag bei der Bank zu erteilen, bei der die Zinsen erzielt werden. Der Freistellungsauftrag gilt rückwirkend für das gesamte Kalenderjahr. So können Sparende mit der Zinstreppe trotz Festgeld flexibel bleiben, von steigenden Zinsen profitieren und den Sparerpauschbetrag optimal nutzen.

Hinweis: Die Inhalte auf dieser Seite dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Für detaillierte Informationen oder zur individuellen Klärung steuerrechtlicher Fragen empfehlen wir die Hinzuziehung eines Steuerberaters oder einer anderen gemäß § 2 StBerG befähigten Person.

Seitenübersicht

Wie funktioniert die Festgeldtreppe?

Zinstreppe nutzen und Rendite steigern

Warum lohnt sich die Zinstreppe?

Anlagebeispiele ohne und mit Treppenstrategie

Seitenübersicht

Wie funktioniert die Festgeldtreppe?

Zinstreppe nutzen und Rendite steigern

Warum lohnt sich die Zinstreppe?

Anlagebeispiele ohne und mit Treppenstrategie