Was ist Festgeld?

Startseite > Festgeld > Was ist Festgeld

Definition: Festgeld ist eine Geldanlage mit zuvor festgelegter Laufzeit und festem Zinssatz, die höhere Zinsen als Tagesgeld bieten kann.

Zinssatz: Der Zinssatz bleibt über die gesamte Laufzeit gleich und ist vor dem Anlegen des Geldes bekannt.

Einlagensicherung: Festgeld unterliegt der EU-weiten Einlagensicherung bis zu einem Betrag von 100.000 € pro Person und Bank.

Was ist ein Festgeldkonto einfach erklärt?

Ein Festgeldkonto ist ein spezielles Konto, auf dem Sparerinnen und Sparer einen festen Betrag für einen bestimmten Zeitraum anlegen. Während der Laufzeit ist das Geld nicht verfügbar, dafür wird von einem festen Zinssatz profitiert, der meist höher ist als bei einem Tagesgeldkonto. Die Laufzeit der Anlage kann zwischen wenigen Monaten und mehreren Jahren frei gewählt werden. Am Ende der Laufzeit wird der Anlagebetrag inklusive der Zinsen ausgezahlt oder kann erneut angelegt werden. Eine vorzeitige Kündigung der Anlage ist in der Regel nicht möglich. Da Festgeld der EU-weiten Einlagensicherung unterliegt, handelt es sich um eine risikoarme Geldanlage. Diese sichert Guthaben auf Festgeldkonten bis zu 100.000 € pro Person und Bank ab.

Automatische Wiederanlage: Manche Banken und Anbieter legen für ihre Festgeldanlagen eine automatische Wiederanlage (Prolongation) fest. Das bedeutet, dass das Geld inklusive Zinsen nach Ablauf der Laufzeit erneut für dieselbe Laufzeit angelegt wird, sofern keine Kündigung des Festgeldkontos eingegangen ist. Daher kann es hilfreich sein, sich die Konditionen des Festgeldes genau anzuschauen, um finanzielle Engpässe durch eine Prolongation zu vermeiden. Bietet eine Partnerbank bei WeltSparen eine automatische Wiederanlage an, kann diese im Onlinebanking mit einem Klick deaktiviert werden, ohne dass ein Kündigungsschreiben notwendig ist.

Wie viel Zinsen bekommt man auf Festgeld?

Die Höhe der Zinsen auf Festgeld orientiert sich am allgemeinen Zinsniveau, kann allerdings je nach Bank und Laufzeit variieren. Banken bieten oft unterschiedliche Zinssätze für verschiedene Laufzeiten an. Denn je länger die Laufzeit, desto höher kann der Zinssatz sein. Aufgrund der festen Laufzeit sind die Zinsen für Festgeld im Vergleich zu Zinsen für Tagesgeld meist höher. Ein Vergleich der Zinssätze verschiedener Anbieter kann sich daher lohnen, um die besten Konditionen für die eigene Festgeldanlage zu finden.

Rendite für Festgeldanlage berechnen

Die Rendite einer Festgeldanlage lässt sich bereits vor der Eröffnung des Kontos berechnen. Denn der Zinssatz, zu dem das Geld fest angelegt wird, und die Laufzeit sind vorab bekannt. Bei jährlicher Verzinsung wird der Anlagebetrag mit dem Zinssatz multipliziert und durch 100 geteilt. Dieser Betrag kann dann auf die Laufzeit berechnet werden. Bei beispielsweise einem 2-jährigem Festgeld wird die berechnete Rendite mit zwei multipliziert, bei Festgeld für 6 Monate mit 0,5.

Beispiel: Bei einer Festgeldanlage von 10.000 € und einem Zinssatz von 3,50 % p. a. beträgt die Rendite 350 € pro Jahr. Läuft die Anlage über zwei Jahre, werden insgesamt 600 € Zinsen erzielt – vorausgesetzt, die Zinsen werden am Ende der Laufzeit berechnet und nicht mitverzinst.

Wie werden Festgeldzinsen versteuert?

Festgeldzinsen unterliegen der Abgeltungssteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Die Steuern werden direkt von der Bank einbehalten und an das Finanzamt abgeführt. Sparerinnen und Sparer können jedoch einen Freistellungsauftrag bei ihrer Bank einreichen, um den Sparerpauschbetrag zu nutzen. Bis zu einem Betrag von 1.000 € pro Jahr bei Alleinstehenden und 2.000 € pro Jahr bei zusammen Veranlagten bleiben die Zinserträge dann steuerfrei.

Für wen lohnt sich ein Festgeldkonto?

Ein Festgeldkonto kann sich für Sparer lohnen, die ihr Geld mit geringem Risiko und zu einem festen Zinssatz anlegen möchten. Es kann sich vor allem für Personen eignen, die für einen bestimmten Zeitraum auf ihr Geld verzichten können. Denn ein Festgeldkonto kann in der Regel nicht vor dem Ende der Laufzeit aufgelöst werden. Somit steht das Geld erst nach dem gewählten Zeitraum wieder zur Verfügung. Auch Personen, die möglichen Zinssenkungen durch die Europäische Zentralbank vorbeugen möchten, können sich für Festgeld entscheiden. Der zu Beginn der Anlage gewählte Zinssatz bleibt über die gesamte Laufzeit gleich und dadurch von Zinsänderungen unberührt.

Wer Geld flexibel anlegen und jederzeit darauf zugreifen möchte, kann Tagesgeld als Alternative zu Festgeld in Betracht ziehen. Ein Tagesgeldkonto ist ein modernes Sparkonto ohne Laufzeit oder Kündigungsfrist. Die Zinsen sind in der Regel niedriger als bei Festgeld, dafür bietet Tagesgeld Flexibilität und kann zum monatlichen Sparen genutzt werden. Zudem können die Zinserträge reinvestiert werden, wodurch der Zinseszinseffekt greift.

Wie kann man Festgeld anlegen?

Festgeld kann bei vielen Banken und Anbietern direkt online oder in der Filiale angelegt werden. Sparerinnen und Sparer wählen zunächst ein Angebot zu einer bestimmten Laufzeit und einem festen Zinssatz aus. Danach eröffnen sie das Festgeldkonto über die Bank oder den Anbieter und überweisen dann den gewünschten Anlagebetrag. Nach Ablauf der Laufzeit wird der Anlagebetrag inklusive der Zinsen auf das Referenzkonto zurücküberwiesen. Ein Vergleich der verschiedenen Angebote kann dabei helfen, die besten Konditionen zu finden.

Bei WeltSparen kann ein Festgeldkonto bequem von zu Hause aus eröffnet werden. Die Eröffnung ist in wenigen Schritten online möglich.

1. Registrieren und identifizieren

Mit wenigen Klicks online bei WeltSparen registrieren und über das PostIdent- oder VideoIdent-Verfahren legitimieren. Nach erfolgreicher Überprüfung wird ein kostenloses WeltSpar-Konto eröffnet und Sparer können auf alle Spar- und Investmentprodukte von WeltSparen zugreifen.

2. Angebot wählen

Über den Tagesgeldvergleich das passende Angebot finden und auswählen. WeltSparen eröffnet dann das kostenlose Tagesgeldkonto bei der gewählten Partnerbank.

3. Geld überweisen

Der gewünschte Anlagebetrag kann auf das WeltSpar-Konto überwiesen oder per Einzugsermächtigung eingezogen werden. Über das WeltSparen Onlinebanking behalten Sparer stets den Überblick über ihre aktuellen Geldanlagen und deren Wertentwicklung.

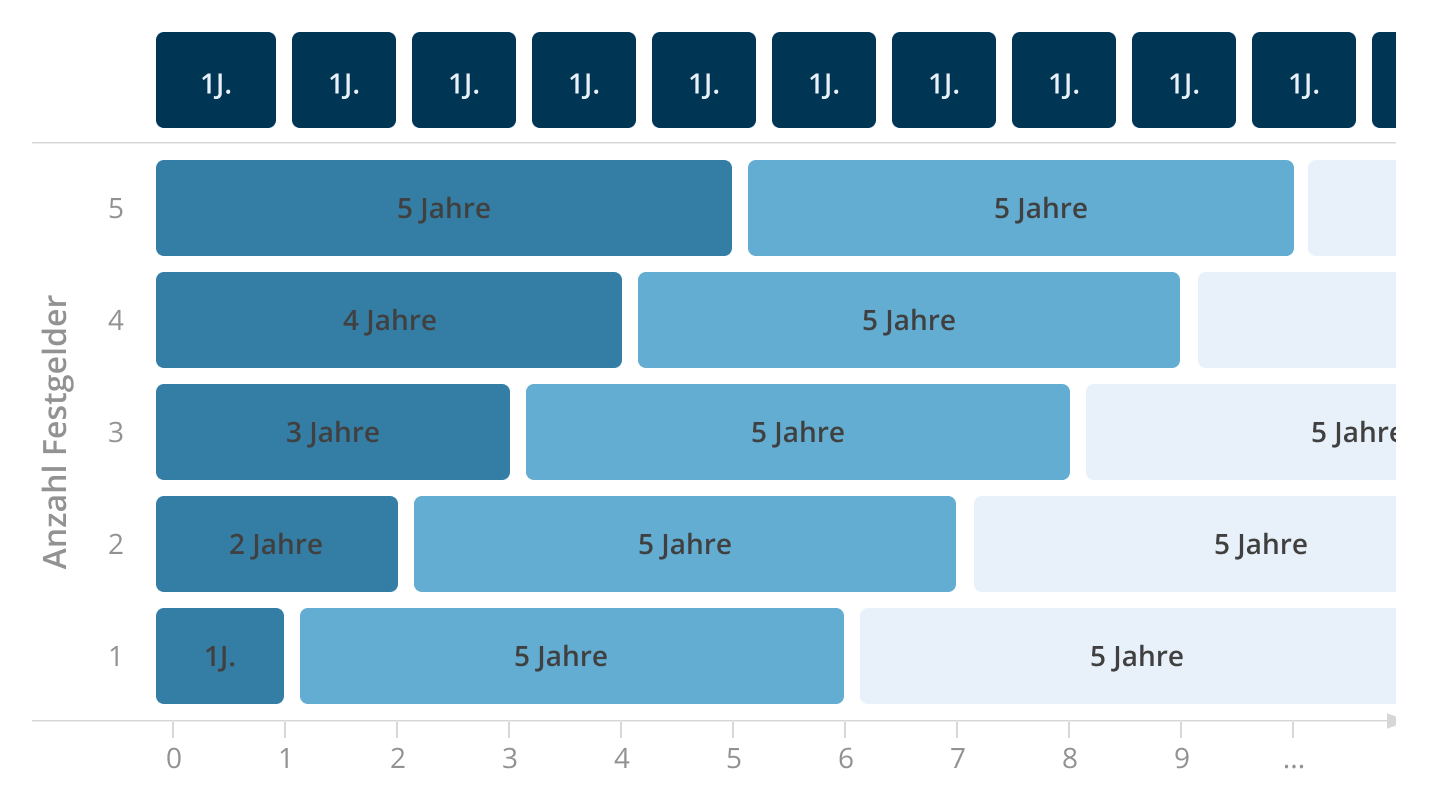

Festgeld flexibel nutzen mit der Zinstreppe

Mit der Zinstreppe kann sich Festgeld trotz der festen Laufzeit flexibler gestalten lassen. Hierbei wird der Gesamtbetrag in mehrere Teilbeträge aufgeteilt, die zu unterschiedlichen Zeitpunkten und mit unterschiedlichen Laufzeiten als Festgeld angelegt werden. Beispielsweise können 10.000 € auf fünf Mal 2.000 € aufgeteilt werden. Diese Teilbeträge werden dann auf einem Festgeldkonto mit einer Laufzeit von 1 Jahr, 2 Jahren, 3 Jahren, 4 Jahren und 5 Jahren angelegt.

Durch diese Strategie profitieren Sparerinnen und Sparer von den Zinsen des Festgelds und behalten gleichzeitig eine gewisse Flexibilität. Denn jedes Jahr wird ein Festgeld inklusive Zinsen ausgezahlt. Bei Bedarf können Teilbeträge, die zum Ende der jeweiligen Laufzeit frei werden, neu angelegt oder verwendet werden. Diese Methode kann helfen, attraktivere Zinssätze zu erzielen und gleichzeitig Liquidität zu bewahren.

Hinweis: Die Inhalte auf dieser Seite dienen der allgemeinen Information und stellen keine steuerliche Beratung dar. Für detaillierte Informationen oder zur individuellen Klärung steuerrechtlicher Fragen empfehlen wir die Hinzuziehung eines Steuerberaters oder einer anderen gemäß § 2 StBerG befähigten Person.

Seitenübersicht

Was ist ein Festgeldkonto einfach erklärt?

Wie viel Zinsen bekommt man auf Festgeld?

Für wen lohnt sich ein Festgeldkonto?

Wie kann man Festgeld anlegen?

Festgeld flexibel nutzen mit der Zinstreppe

Seitenübersicht

Was ist ein Festgeldkonto einfach erklärt?

Wie viel Zinsen bekommt man auf Festgeld?

Für wen lohnt sich ein Festgeldkonto?

Wie kann man Festgeld anlegen?

Festgeld flexibel nutzen mit der Zinstreppe