Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Mehr aus Ihrem Geld machen

Mit der richtigen Anlagestrategie können Sie die Rendite Ihrer Anlagen deutlich steigern und das Beste aus Ihren Festgeldern machen

- Tages- und Festgelder vergleichen: Sie erfahren, wie und wo Sie die renditestärksten Zinsprodukte finden.

- Die richtige Strategie wählen: Wir stellen mit der Zinstreppe eine Strategie vor, mit der Sie von hohen Festgeldzinsen profitieren können, ohne sich langfristig zu binden.

- Renditepotenzial von Aktien nutzen: Wir verdeutlichen anhand eines Beispiels, wie Sie durch eine Beimischung von Aktien Ihre Rendite steigern können, ohne das Risiko signifikant zu erhöhen.

Seitenübersicht

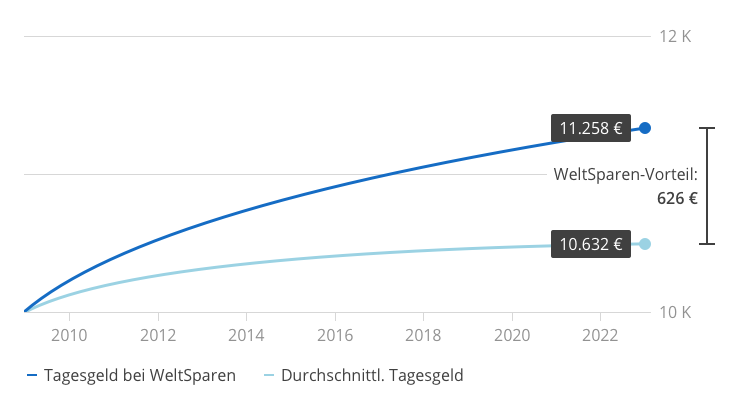

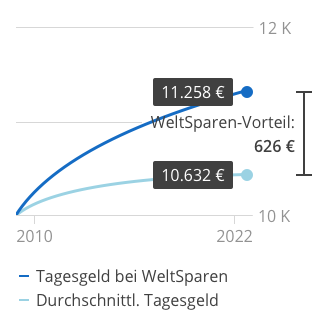

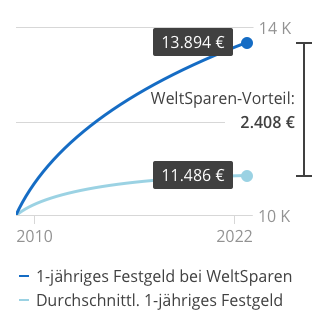

Historischer Zinsvorteil von WeltSparen

Dass die Zinsen der bei WeltSparen angebotenen Tages- und Festgelder überdurchschnittlich hoch sind, sollte keine Überraschung sein. Dieses Versprechen ist der Kern unseres Angebots. Aber wieviel höher sind die Zinsen bei WeltSparen wirklich? Um diese Frage zu beantworten, haben wir eine Analyse erstellt, deren Ergebnisse wir Ihnen im Folgenden vorstellen möchten.

Hierfür wurden die Zinsen der in der Vergangenheit auf WeltSparen angebotenen Tages- und Festgelder berücksichtigt. Als Vergleich haben wir die Zinsen, die Banken im Euroraum durchschnittlich für Tages- und Festgelder geboten haben, berücksichtigt. Diese Durchschnittswerte werden von der Europäischen Zentralbank (EZB) erhoben und veröffentlicht. Anschließend wurde eine Einmalanlage von 10.000 € angenommen und simuliert, wie sich diese über die letzten 15 Jahre entwickelt hätte. Für den Zeitraum, bevor Zinsdaten von WeltSparen verfügbar waren, haben wir diese basierend auf einem Regressionsmodell geschätzt. Die Ergebnisse dieser Simulation sind in den folgenden Grafiken dargestellt.

Sparerinnen und Sparer konnten mit dem besten Tagesgeldangebot von WeltSparen jährlich 0,40 Prozentpunkte mehr erzielen als mit einem durchschnittlichen europäischen Tagesgeld. Das klingt nicht viel; auf 15 Jahre gerechnet bedeutet es aber rund 6,40 % Überrendite. Das entspricht bei einer Anlage von 10.000 € einem Mehrertrag von 626 €.

Mit einem einjährigen WeltSparen-Festgeld konnten unsere Kunden jährlich 1,30 % mehr Gewinn erzielen als mit durchschnittlichen europäischen Festgeldern der gleichen Laufzeit. Über einen Zeitraum von 15 Jahren entspricht das einer Überrendite von 24,10 %. Das sind bei 10.000 € Einmalanlage rund 2.400 € Mehrertrag.

Eine Anlage in Zinsprodukte bei WeltSparen hat sich in der Vergangenheit also gelohnt und es ist davon auszugehen, dass die angebotenen Zinsen auch in Zukunft überdurchschnittlich sein werden.

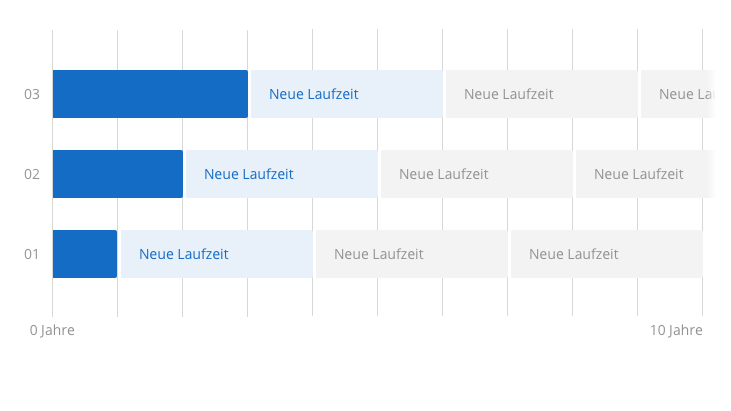

Rendite steigern mit der Zinstreppe

Nun stellen wir ihnen eine Strategie vor, die noch recht unbekannt ist, obwohl sie das Potenzial hat, die Rendite bei Festgeldanlagen deutlich zu steigern. Die Rede ist von der Treppenstrategie; auch Zinstreppe genannt.

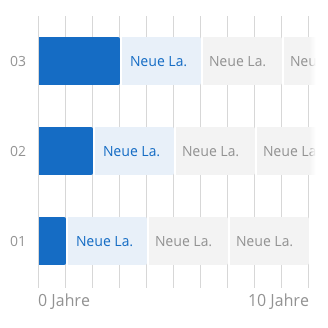

Mit der Laufzeit steigt die Rendite

Bei der Anlage in Festgeld gilt die Faustregel: je länger die Laufzeit, desto höher die Rendite. Bei Festgeld ist Ihr Geld jedoch über den gesamten Zeitraum gebunden und Sie haben während dieser Zeit keinen Zugriff auf das Ersparte. Zusätzlich besteht die Möglichkeit, dass die Zinsen während der Laufzeit wieder ansteigen ohne, dass Anleger davon während der Laufzeit profitieren können, weil der Anlagebetrag bereits gebunden ist. Das möchten die meisten Sparerinnen und Sparer vermeiden, weshalb sie auf höhere Zinsen warten. Durch dieses Zögern verpassen sie wertvolle Rendite.

Verteilung auf mehrere Festgeldangebote

Bei der sogenannten Treppenstrategie wird die Geldanlage auf mehrere Festgeldangebote mit aufsteigenden Laufzeiten verteilt – beispielsweise mit einer Anlagedauer von einem, zwei und drei Jahren. Die Anlagesumme wird also durch drei geteilt und gleichmäßig auf die drei Festgeldangebote verteilt. Nach einem Jahr läuft das erste Festgeld aus und wird zu den aktuellen Höchstzinsen in ein neues 3-jähriges Festgeld angelegt. Diesen Vorgang wiederholen Sie jedes Jahr. Somit wird jedes Jahr ein Drittel der Anlagesumme frei. Diese Strategie macht es möglich, flexibel auf Zinserhöhungen zu reagieren und nicht auf Rendite zu verzichten. Sind die Zinsen in der Zwischenzeit gestiegen, erwirtschaftet das wieder neu angelegte Geld bereits höhere Renditen.

Wie viel höher ist die Rendite mit der Zinstreppe genau?

Nachdem die wichtigsten Vorteile der Zinstreppe dargelegt wurden, steht noch die Frage offen, ob diese Strategie auch eine höhere Rendite mit sich bringt und wenn ja, wie hoch diese ausfällt.

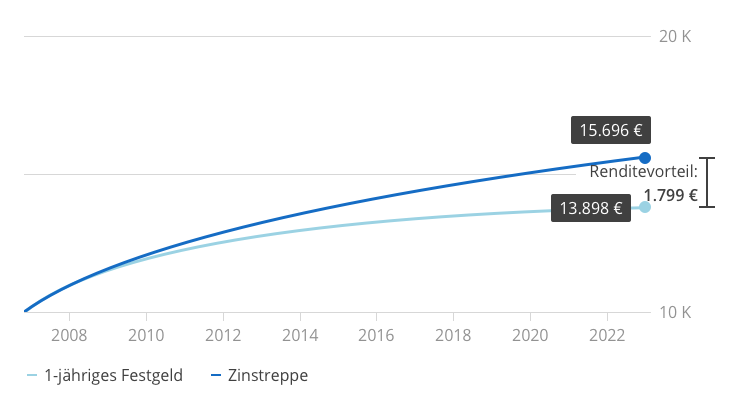

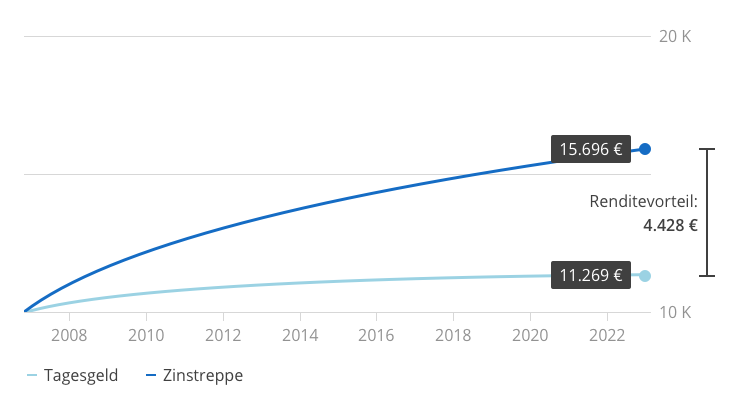

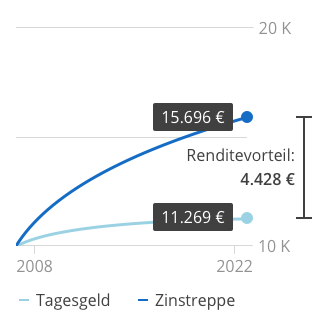

Um diese Fragen zu beantworten, haben wir uns angesehen, wie die Strategie in den vergangenen 15 Jahren im Vergleich zu einer normalen Anlage in Tagesgeld oder in einem 1-jährigen rollierenden Festgeld abgeschnitten hätte. Hierfür haben wir in allen drei Fällen stets die besten Angebote, die auf WeltSparen verfügbar waren, angenommen. Für den Zeitraum, bevor Zinsdaten von WeltSparen verfügbar waren, haben wir diese basierend auf einem Regressionsmodell geschätzt.

In einem Zeitraum von 15 Jahren schneidet die Treppenstrategie mit einer Gesamtrendite von 57,10 %, um 18,00 Prozentpunkte besser ab als eine Strategie mit rollierenden einjährigen Festgeldern. Das entspricht bei einer Anlage von 10.000 € einem Mehrertrag von 1.800 €.

Der deutlichste Unterschied ist jedoch erkennbar, wenn man die Treppenstrategie mit einer Anlage ins Tagesgeld vergleicht. Hier war die Rendite der Zinstreppe sogar um 44,30 Prozentpunkte besser als die Rendite des Tagegeldes im selben Zeitraum.

Ihr Geld lediglich in Tages- oder kurzlaufenden Festgelder anzulegen, kann suboptimal sein. Mit der richtigen Strategie können Sie Ihre Rendite signifikant erhöhen, ohne Flexibilität einzubüßen.

Aktien beimischen und deren Renditepotenzial nutzen

Auch in Zeiten höherer Zinsen bieten Aktien langfristig attraktivere Renditeaussichten als Tages- und Festgelder. Viele Anlegerinnen und Anleger fürchten jedoch das Risiko einer Anlage in den Aktienmarkt und investieren oft nur in fest verzinste Anlagen. Das heißt am Ende: Es bleibt weniger Rendite übrig, die notwendig wäre, um die Inflation auszugleichen. Mit der richtigen Mischung können Sie allerdings die Risiken des Aktienmarkts reduzieren. Dazu ergänzen Sie Ihre Tages- und/oder Festgelder um einen kleinen Teil Aktien. Sie bauen ein richtiges Portfolio auf.

Um den positiven Effekt dieser Strategie zu verdeutlichen, haben wir berechnet, wie sich ein Mischportfolio aus der zuvor dargelegten Zinstreppe und einer breit gestreuten Anlage in Aktien in den vergangenen 15 Jahren entwickelt hätte.

Deutliche Erhöhung der Rendite bei nur geringem Anstieg des Risikos

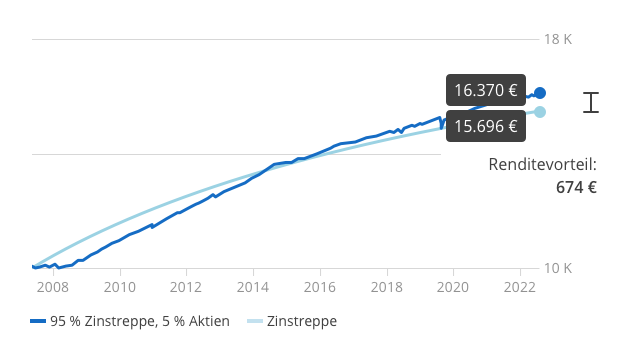

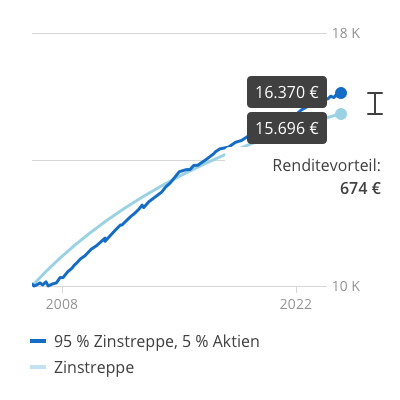

In einem Zeitraum von 15 Jahren (Start 2008, vor Ausbruch der Finanzkrise und damit schlechtester Moment zum Einstieg in Aktien) schneidet das Mischportfolio aus 95 % Zinsprodukten und 5 % Aktien mit einer Gesamtrendite von 63,7 %, um 7 Prozentpunkte besser ab als ein Portfolio, welches lediglich aus Zinsprodukten besteht. Das entspricht bei einer Anlage von 10.000 Euro einem Mehrertrag von 673 Euro.

Das Risiko auf Portfolioebene steigt durch eine geringe Beimischung von Aktien kaum. Selbst im Jahr 2008, welches aufgrund der Finanzkrise eines der schlechtesten Jahre am Aktienmarkt seit Jahrzehnten war, rutschte das Portfolio nur um wenige Euro ins Minus. Der historische Höchstverlust, also der größte Verlust, den das Portfolio während der letzten 15 Jahre vom Höchststand erlitten hat Betrug lediglich 1,6 %. Dieser Verlust ergab sich im Jahr 2020 während der Corona-Pandemie und dem daraus resultierenden Börsencrash. Hier rutschte der globale Aktienmarkt um mehr als 30 Prozentpunkte ab. Auch während dieser Krise erwies sich das Mischportfolio also als sehr beständig.

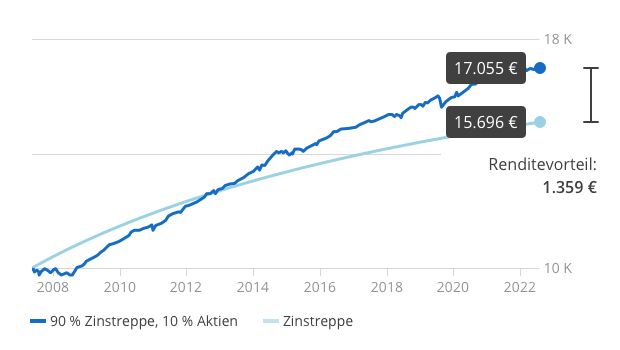

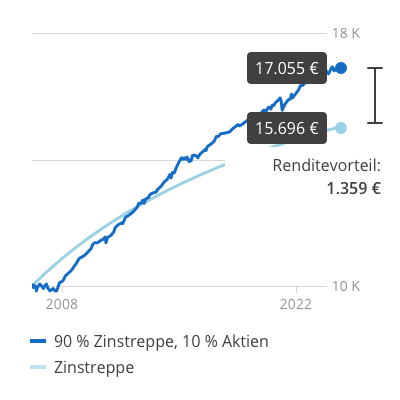

Ein Mischportfolio aus 90 % Zinsprodukten und 10 % Aktien liegt bei einer Gesamtrendite den gleichen 15-Jahres-Zeitraum von 70,5 % und liegt somit 13,6 Prozentpunkte über der Rendite einer Anlage in Zinsprodukte allein. Das entspricht bei einer Anlage von 10.000 Euro einem Mehrertrag von 1.359 Euro.

Mit steigendem Aktienanteil geht auch ein etwas höheres Risiko einher. Der höchste Verlust, der während der letzten 15 Jahre getragen werden musste, waren 3,4 %. Anleger, die mit einer höheren Rendite die Inflation ausgleichen wollen, mischen einen größeren Anteil Aktien ins Mischportfolio, während Anleger, denen eine Minimierung des Risikos wichtig ist, einen kleineren Teil Aktien ins Portfolio mischen.

Globale und diversifizierte Portfolios

Globale und diversifizierte Portfolios

Die Portfolios der digitalen Vermögensverwaltung investieren Ihr Vermögen breit gestreut. Das heißt für Sie, dass Sie mit nur einem Portfolio von den globalen Aktien- und Anleihenmärkten profitieren.

Dabei folgt unser Anlageteam einer Strategie, in die 50 Jahre führender Finanzforschung eingeflossen sind.

Wie unsere Kunden uns bewerten:

Gut

Gut